Sumário

Este artigo é direcionado a CEOs e fundadores que procuram atualizar seu Modelo Financeiro SaaS para uma ferramenta operacional que os ajude a tomar decisões mais informadas.

Última atualização: março de 2026

Um modelo financeiro SaaS é definido como um framework baseado em planilhas que projeta a receita, despesas e fluxo de caixa de um negócio de assinatura combinando um modelo operacional (DRE, balanço patrimonial, fluxo de caixa), previsão de receita baseada em métricas de MRR e churn, e planos de contratação detalhados para ajudar os fundadores a tomar decisões baseadas em dados.

Construir um modelo financeiro SaaS abrangente requer trabalho inicial significativo, mas os insights operacionais que você ganhará valem absolutamente o esforço.

Aqui estão os principais pontos do nosso guia de hoje:

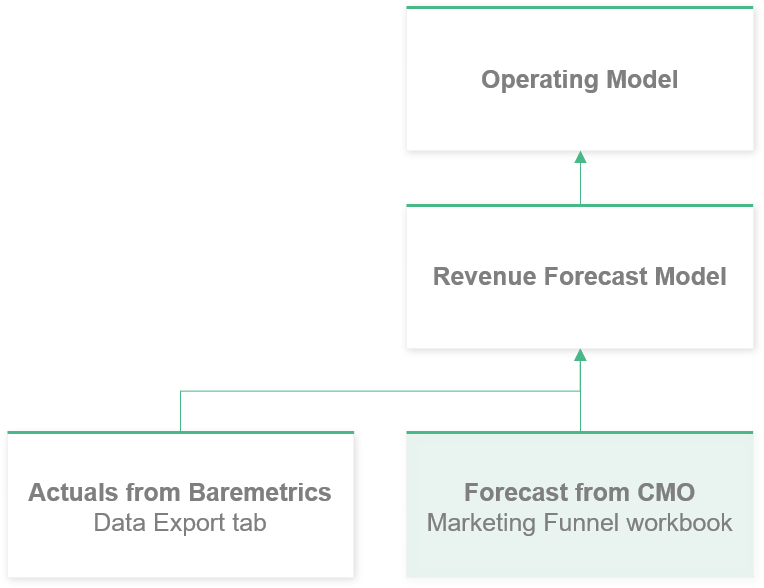

- Comece com três componentes interconectados: seu Modelo Operacional (DRE, Balanço Patrimonial e Fluxo de Caixa), Previsão de Receita baseada em métricas de assinatura e Planos de Contratação detalhados. Não perca tempo inserindo dados manualmente — configure exportações automatizadas do seu sistema contábil e plataforma de assinatura desde o início.

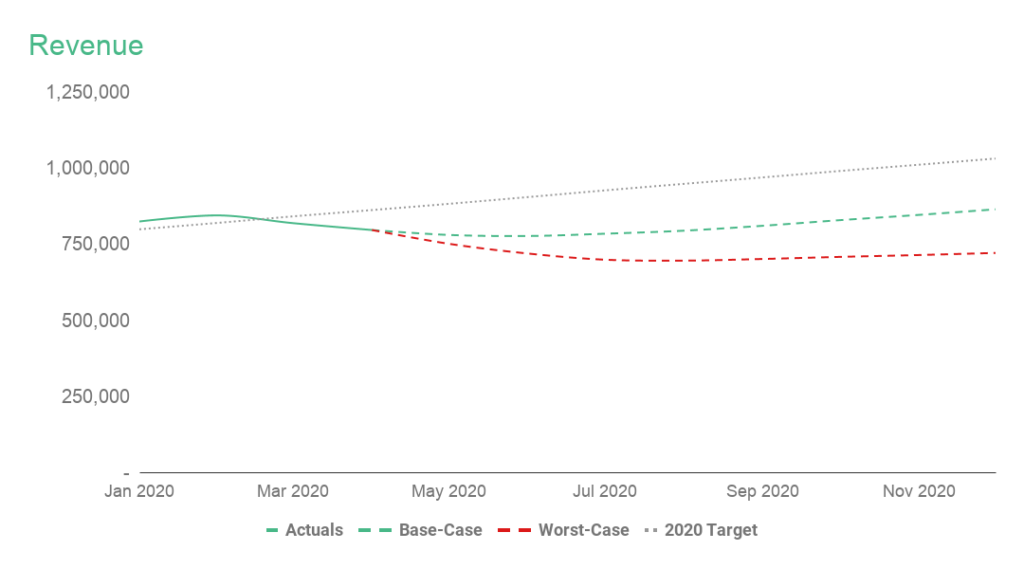

- Construa múltiplos cenários (Meta, Caso-Base, Pior-Caso) para se preparar para diferentes resultados. A maioria dos fundadores acha o cenário de Pior-Caso particularmente valioso para testar a resistência da runway de caixa e fazer planos de contingência.

- Preste atenção especial ao timing do fluxo de caixa com planos anuais. O impacto de caixa das assinaturas pré-pagas é dramaticamente diferente do reconhecimento de receita, e entender essa diferença é crítico para gerenciar o capital de giro.

- Atualize seu modelo mensalmente e compare resultados reais contra previsões. Isso o ajuda a responder as questões operacionais que importam: Como estamos nos desempenhando em relação às metas? Quais são nossos requisitos de capital até o fluxo de caixa positivo? Por que perdemos nossa meta de receita e o que precisa mudar?

Não se preocupe se isso parecer muito agora, vou levá-lo passo a passo pelo mesmo modelo central que me permitiu trabalhar simultaneamente com dezenas de startups usando planilhas, enquanto construíamos nosso software de modelagem financeira SaaS: Forecast+.

Quais São as Principais Atualizações do Modelo?

A atualização adiciona três componentes principais ao modelo. Como de costume, o modelo é modular, o que significa que você pode adicionar apenas as partes de que precisa.

- Cenários

- Previsão vs Resultados Reais

- Empréstimos e Investimentos (para modelar PPP e outros empréstimos)

Também incluí um Sumário Interativo para navegação mais fácil e adicionei várias melhorias e correções menores em todo o modelo. Há também uma versão em Excel do modelo. Continue rolando para vê-la abaixo.

Por Que Você Deve Criar Cenários?

Se você é um fundador de SaaS, há uma chance diferente de zero de que você estava perdendo o sono sobre tudo que está acontecendo no mundo. Conforme descrito no meu artigo mais detalhado sobre construir um cenário de pior caso para seu modelo financeiro SaaS, você deve pensar em cenários como múltiplos futuros possíveis para sua empresa.

Como não sabemos o que acontecerá, precisamos planejar o que poderia acontecer.

Da forma como vejo, construir previsões baseadas em cenários permite que você fique à frente dos dados em vez de reagir a eles.

Sabíamos que a maioria das empresas SaaS seria afetada pela Covid-19 – a questão era: "Por quanto?"

Por Que Você Deve Comparar Previsão vs. Resultados Reais?

Quando os objetivos desaparecem como aconteceu no início de 2020, você precisa definir novas metas para o resto do ano.

Agora, nem tudo sobre seu negócio está sob seu controle.

Comparar previsões com resultados reais em seu modelo financeiro permite que você veja em qual de seus cenários planejados você "se encaixa" (ou fica mais próximo).

Em outras palavras, uma vez que um mês se fecha, você saberá imediatamente que "Ah, estou em meu plano B, preciso tomar a ação X." Digamos, desacelerar a contratação.

Comparar seus resultados reais contra metas de 1, 3 ou 12 meses atrás o ajudará a entender seu desempenho e áreas para melhorar.

Por Que Incluir Empréstimos em Seu Modelo?

Finalmente, a atualização adiciona uma calculadora de empréstimos. Ela inclui saques, reembolsos de principal, juros e a possibilidade de perdoar uma parte do empréstimo.

Muitas startups operam sob a impressão de que não podem ou não devem obter um empréstimo bancário para seu negócio.

Embora isso seja frequentemente verdadeiro para empresas não lucrativas, vimos muitos de nossos clientes maiores e lucrativos obter empréstimos bancários para crescer seus negócios.

Um empréstimo pode ser uma excelente forma de ampliar seus retornos sem diluir seu patrimônio, mas também vem com risco aumentado. Portanto, é importante que você planeje o impacto do empréstimo em seu negócio e sua capacidade de pagá-lo.

Você também pode usar a calculadora para empréstimos PPP e EIDL disponíveis para empresas nos EUA, bem como para estimar o impacto de um investimento de patrimônio. (Apenas limpe os termos de pagamento)

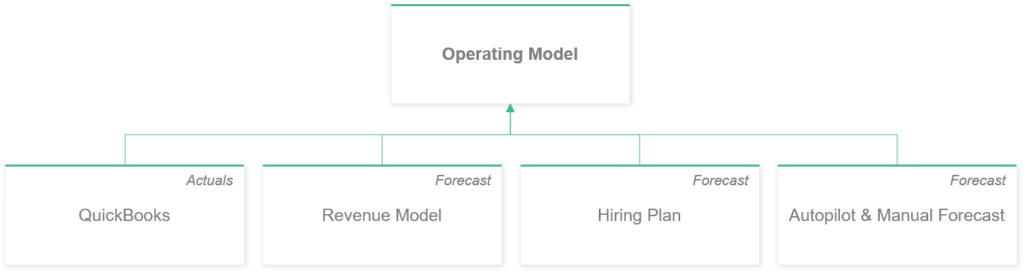

Como um Modelo Financeiro de SaaS é Estruturado?

A estrutura de um modelo financeiro de SaaS forte deve ser totalmente modular. Isso significa que você precisa ser capaz de adicionar previsões individuais de uma forma que não exija reconstruir todo o modelo a cada vez.

Da mesma forma, você vai querer a capacidade de descarregar facilmente as exportações de seus ferramentas de contabilidade ou software de métricas MRR para atualizar facilmente seus dados reais.

O modelo consiste em quatro tipos de modelos:

- Modelo Operacional

- Modelos de Previsão

- Modelos de Relatórios

- Exportações de Dados (Dados Reais)

1. Modelo operacional

No núcleo do seu modelo está o modelo operacional, que é definido como a planilha central contendo seu Demonstrativo de Resultado, Balanço Patrimonial e Fluxos de Caixa em uma única visualização mensal. Este é o lugar para o qual a maioria dos Modelos de Previsão e Exportações de Dados alimentam.

Em termos contábeis, o Modelo Operacional é uma visualização mensal de seus Demonstrativos de Resultado, Balanço Patrimonial e Fluxos de Caixa.

Essas três demonstrações são uma forma padrão de representar as finanças de qualquer negócio desde uma pequena loja até uma empresa Fortune 500, e não há razão para reinventar a roda para startups de tecnologia também.

2. Modelos de previsão

Como o nome sugere, Modelos de Previsão são usados para prever uma área específica de seu negócio, como receita ou folha de pagamento. Esses modelos alimentam ou enviam dados para o Modelo Operacional.

3. Modelos de relatórios

Em contraste com a alimentação de dados em previsões, Modelos de Relatórios extraem dados de outros modelos para exibir os dados em um formato fácil de digerir.

Afinal, SaaS tem muitas métricas e KPIs exclusivos que não podem ser comunicados usando apenas a estrutura de três demonstrações do Modelo Operacional.

Você também pode querer ver dados resumidos em um formato trimestral ou anual, em vez de receber sobrecarga de informações dos dados mensais detalhados.

4. Exportações de dados

O objetivo das Exportações de Dados é fornecer dados para seus outros modelos de sua contabilidade, cobrança ou software de análise.

Essas abas nunca são editadas a não ser para garantir que seus dados possam ser extraídos para outras abas de forma consistente.

Na verdade, manter a mesma estrutura de exportação ao longo do tempo oferecerá economias significativas de tempo e melhor precisão conforme você atualiza seu modelo.

5. Traga sua equipe

Uma estrutura modular também permitirá que você traga seus líderes de equipe para possuir pedaços das previsões gerais. Afinal, essas são as pessoas que você contratou para serem especialistas em seus campos, e portanto são capazes de fornecer as melhores entradas e o contexto certo na criação de previsões precisas.

A natureza modular também permite que você forneça apenas as informações que seus líderes precisam para criar suas previsões.

Por exemplo, seu líder de marketing pode não precisar ter acesso aos salários de todos, e ainda assim deveria ser a pessoa responsável por seu funil de marketing que impulsiona a previsão de novos clientes.

Onde Você Pode Obter o Modelo Financeiro de SaaS? – Modelos do Google Sheets e Excel

Antes de começar, faça uma cópia do modelo do Google Sheets para acompanhar, ou baixe o modelo do Excel.

Crie uma cópia do modelo de Arquivo > Fazer uma cópia

Nota: O modelo do Excel obviamente não está conectado à pasta de trabalho separada do Google Sheets do Funil de Marketing, e você precisará criar uma por conta própria. \

Cansado de gastar horas prevendo em planilhas? Obtenha uma avaliação gratuita do Forecast+.

Como Você Constrói o Modelo Operacional?

O Modelo Operacional contém demonstrações de Lucros e Perdas, Balanço Patrimonial e Fluxo de Caixa, todas exibidas uma sobre a outra em um formato mensal.

Estrutura do Modelo Operacional

Ver valores reais e previsões lado a lado ajuda a fundamentar suas previsões na realidade. Já vi modelos onde fundadores inserem valores históricos com uma mentalidade de isso é o que acho que aconteceu, em vez de confiarem em seus dados reais da contabilidade (=o que realmente aconteceu).

Uma alternativa quase tão ruim é quando alguém digita manualmente cada linha individual de sua contabilidade. Desnecessário dizer que isso consome muito tempo e ainda é propenso a erros.

Prepare abas de exportação de dados

Uma maneira melhor de inserir seus dados contábeis no Modelo Operacional é utilizar abas de Exportação de Dados.

Essas exportações foram projetadas para extrair dados em um formato consistente, o que significa que você só precisa copiar e colar a exportação de sua contabilidade no modelo para atualizá-lo com os dados mais recentes.

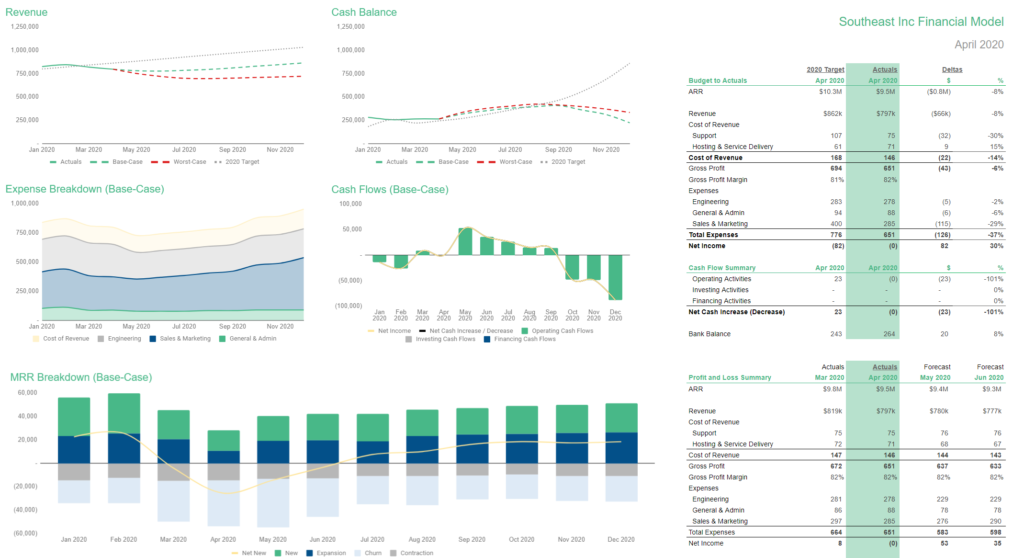

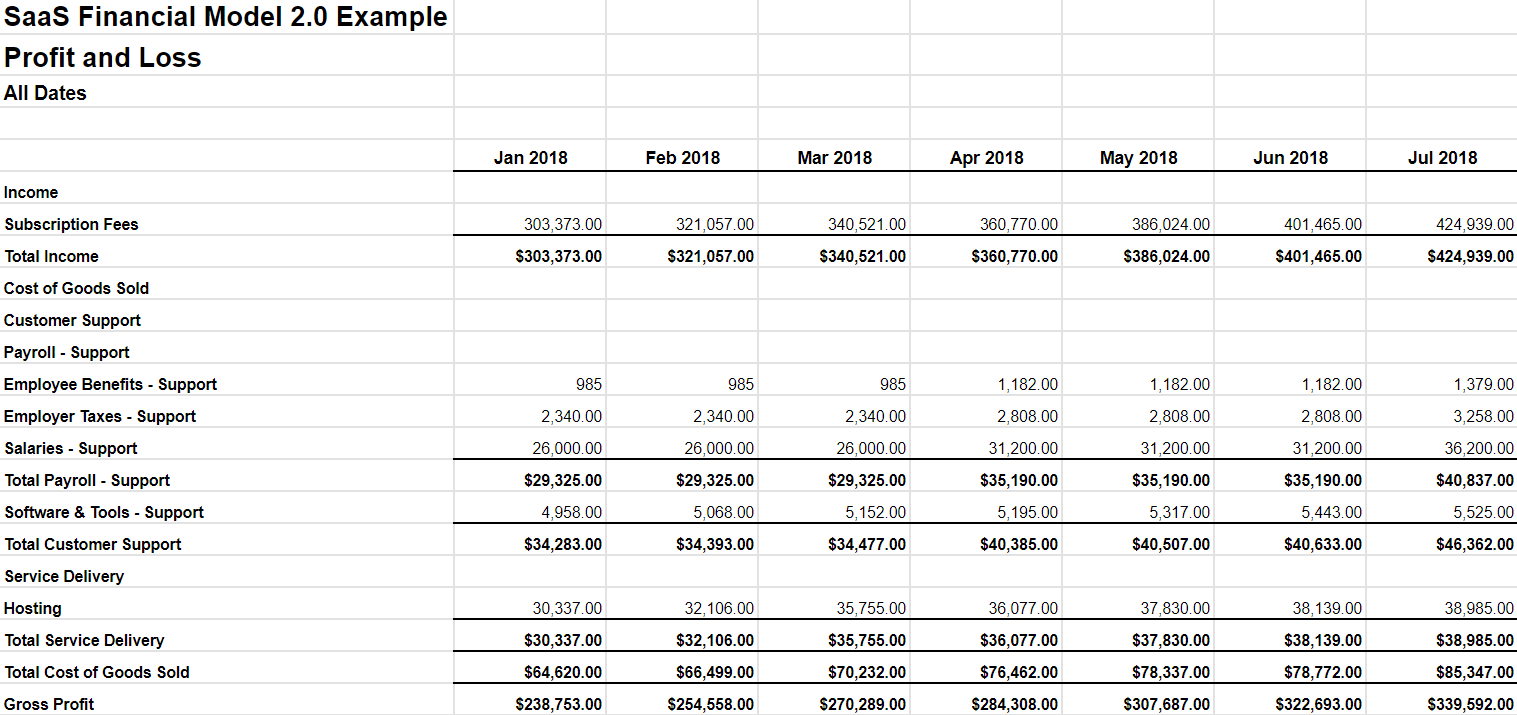

Nos exemplos a seguir, vamos acompanhar uma empresa chamada Southeast Inc, que vende um SaaS obscuro para aeroportos em todo o mundo. Eles geram cerca de $700k em MRR (Receita Recorrente Mensal), que se refere à receita previsível que uma empresa de SaaS ganha a cada mês com assinaturas ativas. Eles ainda têm perdas líquidas, mas trabalham para se tornar positivos em fluxo de caixa nos próximos meses.

Nos exemplos abaixo, estou usando Quickbooks Online (QBO), mas você também pode extrair exportações semelhantes do Xero. A estrutura em nossos livros de exemplo segue as melhores práticas de SaaS para categorização de despesas, mas o modelo funcionará bem mesmo se seus livros forem diferentes.

No QBO, navegue até Relatórios à esquerda e selecione Lucros e Perdas. Selecione Todas as Datas para o período do relatório e certifique-se de exibir colunas por mês. Essa estrutura garante que a estrutura da exportação histórica não mude de mês para mês, e apenas novos meses sejam adicionados conforme novos dados chegam.

A seguir, exporte o relatório. Abra a exportação no Google Sheets ou Excel e copie e cole o conteúdo na planilha de Exportação de Lucros e Perdas:

Exportação de Lucros e Perdas do Quickbooks Online

Repita o mesmo processo para Balanço Patrimonial e Demonstração de Fluxos de Caixa (=Demonstração de Fluxo de Caixa) em suas respectivas abas.

Preencha valores reais do modelo operacional usando exportações de dados

Você desejará colocar o conteúdo dessas três exportações no Modelo Operacional. O objetivo é que após a configuração inicial, você consiga apenas adicionar novas exportações mensalmente com o mínimo de esforço. Faremos isso usando Intervalos Nomeados.

Vamos começar com Lucros e Perdas, ou DRE.

Na aba de exemplo de Exportação de Lucros e Perdas, nomeei a coluna A da planilha (o "intervalo") com os nomes das contas da DRE como DRE_Contas. As colunas de mês têm intervalos nomeados seguindo uma sintaxe de nomeInstruçãoMês_mmm_aaaa. Por exemplo, DRE_Jan_2019.

Nomeei os meses de janeiro de 2018 a abril de 2020 para lhe dar um início rápido.

Você só terá que nomear os meses que ainda não nomeei.

Se você está lendo este post em junho de 2020 e começando a construir seu modelo, você só precisará adicionar um intervalo nomeado para maio de 2020. Se você tiver dados históricos anteriores a janeiro de 2018, precisará adicionar intervalos nomeados para cada mês que deseja colocar no Modelo Operacional.

Novamente, certifique-se de que suas colunas correspondam exatamente às minhas, por exemplo, abril de 2020 está na Coluna AC e não em nenhuma outra coluna.

O objetivo dessa configuração bastante complexa é poder usar uma fórmula consistente no Modelo Operacional que coloque valores reais de cada aba de exportação.

Repita para as abas Balanço Patrimonial e Demonstração de Fluxo de Caixa. Observe os diferentes prefixos (BP e DFC), pois diferem do usado na fórmula para colocar valores reais de Lucros e Perdas (DRE).

Copie e cole nomes de contas no modelo operacional

Depois de nomear seus intervalos de exportação, precisamos informar ao Modelo Operacional exatamente o que queremos colocar cada mês.

Comece copiando cada nome de conta de sua aba DRE para o Modelo Operacional, seguido de BP e DFC. Você pode limpar o Modelo Operacional dos nomes de conta que uso (mostrado abaixo) ou renomear as contas para corresponder ao que está em seus livros. Sinta-se à vontade para adicionar mais linhas conforme necessário.

Isso leva cerca de 20 a 30 minutos, mas não se preocupe. Você está fazendo isso apenas uma vez—com a rara exceção de quando seu contador adiciona mais contas aos seus livros. (Uma vez que você tenha um Plano de Contas sólido, isso realmente não deve acontecer com frequência).

Use a fórmula para colocar os dados de exportação

Agora, finalmente conseguimos colocar dados. A fórmula que uso parece um pouco difícil de ler, mas o que ela faz é na verdade bem simples. A primeira parte da fórmula busca o mês atual da exportação, e a segunda parte garante que estamos colocando o nome exato da conta da coluna A.

Arraste esta fórmula para cobrir todos os meses reais que deseja colocar no Modelo Operacional. Recomendo colocar pelo menos o ano atual e o anterior:

Repita o processo para Balanço Patrimonial, mas lembre-se de usar a fórmula da seção Balanço Patrimonial, pois ela altera o prefixo da fórmula de DRE para BP.

A seguir, certifique-se de que as fórmulas de "Total" incluem tudo que você acabou de modificar.

As verificações de sanidade em verde para os totais são extremamente úteis, pois consigo ver imediatamente se meu Modelo Operacional está faltando uma conta presente na DRE.

Note que a estrutura da fórmula quebra se você não tiver nomes de contas únicos em seu QuickBooks. Por exemplo, se você tiver duas contas de "Salários". A maneira de contornar isso é dar nomes únicos a cada uma de suas contas, o que é uma boa prática que você deve seguir de qualquer forma.

Construa a demonstração de fluxo de caixa a partir do balanço patrimonial

Finalmente, uma última parte que consome tempo é finalizar a Demonstração de Fluxo de Caixa (DFC). A boa notícia é que isso compensa muito assim que você começar a prever seu fluxo de caixa—digamos, a partir de pagamentos antecipados anuais, empréstimos ou investimentos.

O DFC não faz nada por si só. Ele apenas analisa as diferenças nos valores mensais do seu Balanço Patrimonial e os apresenta em uma declaração separada.

Um aumento em Ativos diminui o caixa porque você está comprando algo como um laptop. Por outro lado, um aumento em Passivos — por exemplo, um empréstimo — também aumentará seu caixa. E vice-versa.

Criar primeira previsão piloto automático

Após a configuração inicial única, podemos começar a fazer previsões.

O primeiro passo é criar uma previsão que seja apenas uma média do seu desempenho nos últimos três meses. Eu chamo isso de previsão piloto automático, que é definida como uma projeção que se atualiza automaticamente e recalcula automaticamente com base em uma média móvel de seus dados reais mais recentes, já que a previsão se atualiza a cada mês quando novos dados chegam.

Gosto de usar a coluna Entrada de Piloto Automático para automatizar o uso dessas médias. A coluna procura o mês fechado mais recentemente no Painel — aqui, abril de 2020 — e retorna três meses para calcular a média desejada.

Antes de passar para a utilização de Modelos de Previsão mais avançados como Receita e Folha de Pagamento, geralmente faço todas as previsões no Modelo Operacional para referenciar a coluna Entrada de Piloto Automático.

Demonstração do Resultado

Comece certificando-se de que todas as suas previsões estão puxando valores da coluna Entrada de Piloto Automático (Coluna B).

Em seguida, substitua quaisquer alterações onde o Piloto Automático simples não faz sentido. Você pode usar a Entrada de Piloto Automático coluna para quaisquer alterações onde o valor previsto permanece o mesmo.

Ou você pode editar os valores manualmente diretamente nas células. Recomendo que você destaque todas as edições manuais que faz diretamente nas células para facilitar a identificação de alterações codificadas mais tarde, conforme você atualiza o modelo. Tendo o hábito de usar destaques em azul e amarelo (sendo o último a edição de prioridade mais alta):

Finalmente, você poderia aumentar a precisão do Piloto Automático fazendo sua seção Custo de Receita (COR / COGS) ser calculada como uma porcentagem da receita.

Como custos como hospedagem escalam junto com sua receita, usar o Piloto Automático modificado melhorará a precisão de suas previsões.

Observe que o Piloto Automático é um animal ligeiramente diferente do modelo Últimos 4 Meses (L4M), popularizado por Jason Lemkin, no sentido de que não adicionamos nenhuma suposição de crescimento ainda. Enquanto L4M pode ser realmente útil para observar como um cenário separado, o Piloto Automático serve a um propósito diferente: construir rapidamente a estrutura de seu modelo financeiro prospectivo antes de se aprofundar com previsões personalizadas.

Balanço patrimonial

Para Piloto Automático do Balanço Patrimonial, recomendo usar o valor do mês anterior para evitar adicionar ruído desnecessário à sua previsão de caixa antes de entendermos realmente quais são os direcionadores do seu negócio. Modifiquei a fórmula Entrada de Piloto Automático para puxar apenas o mês mais recente.

Demonstração de fluxo de caixa

Não é necessário Piloto Automático para a Demonstração do Fluxo de Caixa, já que este é um cálculo automático. Certifique-se de que as fórmulas que você cria acima se estendem aos meses previstos também.

Como você constrói modelos de previsão?

Após implementar essas configurações de Piloto Automático, você deve ter muito melhor visibilidade de quais itens de linha merecem uma abordagem personalizada em suas previsões. Para a maioria das empresas, isso significa seu plano de contratação e receita.

Vamos construir exemplos para ambos.

1. Plano de contratação

Embora você pudesse continuar a prever suas despesas de folha de pagamento como uma média dos últimos meses, criar um Plano de Contratação no nível de cada funcionário aumentará a precisão de suas projeções. É aqui que você se beneficiaria trazendo alguém de sua equipe de liderança para manter as coisas atualizadas.

Na aba Plano de Contratação, adicione cada membro de sua equipe atual com seus salários, benefícios e outras informações. Se você tiver contratados recorrentes que atuam como uma extensão de sua equipe, adicione-os também com um status de contratado.

Para melhor legibilidade, recomendo adicionar Títulos para cada equipe, por exemplo, "Engenharia" e "Marketing".

Role para baixo até a seção Equipes e verifique se os números fazem sentido nos últimos meses. Você não precisa tornar o plano de contratação preciso desde o início dos tempos, pois os valores de seu sistema de contabilidade substituirão os dados do passado.

Finalmente, puxaremos as linhas de saída do Plano de Contratação para o Modelo Operacional. Cada total é um intervalo nomeado e já estão sendo puxados para o Modelo Operacional.

Observação: Não há nada impedindo você de usar Exportações de Dados para puxar dados de funcionários para o Plano de Contratação, mas na minha experiência, as economias de tempo não são significativas até que você tenha mais de 50 funcionários e esteja constantemente contratando.

Agora, tudo que você precisa fazer é ir ao Modelo Operacional e copiar e colar as fórmulas do plano de contratação em verde em suas respectivas contas de folha de pagamento. Essas fórmulas puxam as informações de salários, benefícios e impostos sobre folha de pagamento do Plano de Contratação.

Preste atenção cuidadosa ao nome da fórmula! Se o intervalo nomeado disser que está puxando Hiring_Plan_Marketing_Salaries, ele puxará apenas salários de marketing. Portanto, você não pode usar a mesma fórmula em outro lugar e esperar que ela puxe Salários de Vendas.

Isso é tudo para o Plano de Contratação! Ao adicionar apenas uma previsão personalizada ao seu modelo financeiro, você melhorou significativamente a precisão de sua previsão de despesas.

2. Modelo de receita

A receita é geralmente o item mais importante e mais difícil de prever em qualquer negócio. Para fazer previsões com eficácia, primeiro precisaremos ver como o histórico se parece.

3. Preparar abas de exportação de dados

Para começar, precisamos de dados sobre seus clientes. A maneira mais fácil de ver isso é extrair alguns relatórios de uma plataforma de métricas de SaaS como Baremetrics. Você também pode inserir esses dados manualmente ou usar uma exportação do seu sistema de faturamento.

Dirija-se a Receita Recorrente Mensal no seu painel do Baremetrics.

Primeiro, selecione "Todos os tempos" como período de tempo na lista suspensa no canto superior direito. O gráfico deve mudar automaticamente para exibir dados por mês.

Exporte ambos Gráfico e Análise do canto superior direito e repita para os seguintes relatórios:

- Clientes Ativos (ambos Gráfico e Análise)

- Atualizações (apenas Gráfico)

- Rebaixamentos (apenas Gráfico)

Copie e cole cada um deles na aba MRR Export do modelo financeiro. Você pode ignorar copiar e colar as datas de todas as exportações, exceto a primeira à esquerda (MRR Breakout).

Seis exportações do Baremetrics, codificadas por cor para indicar onde colar cada exportação

4. Preencha valores reais

Em seguida, você precisará dizer ao Modelo de Receita para recuperá-lo das exportações. Nomeei as colunas no modelo de template de exportação de dados, portanto, se você tiver exportado os valores da sua ferramenta de métricas de assinatura, agora você pode navegar até a aba Modelo de Receita para copiar as fórmulas no período de tempo que deseja incluir.

As fórmulas do Modelo de Receita em verde puxam os valores reais dessa linha da aba de exportação de dados MRR Metrics (aqui: Exportação do Baremetrics).

5. Crie pilotos automáticos

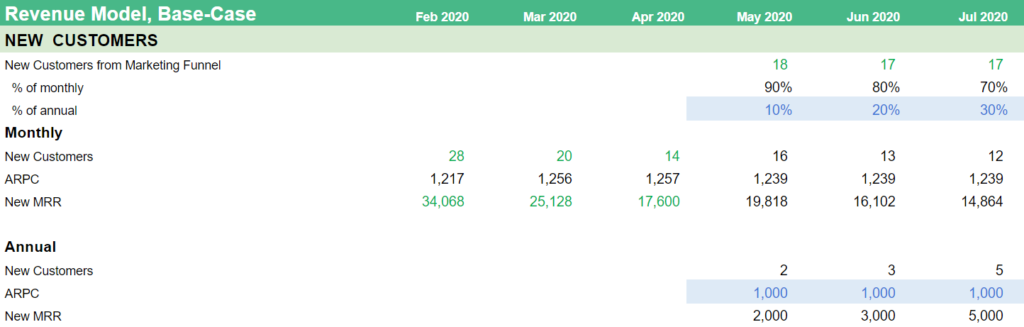

Usar uma previsão de Piloto Automático é uma ótima maneira de começar. O modelo de template de exemplo extrai o número de novos clientes de um Funil de Marketing, mas por enquanto, substitua-o por algo como uma mediana dos últimos três meses. ARPC (Receita Média por Cliente), que é definida como MRR total dividido pelo número de clientes ativos, já deve estar definida como um Piloto Automático usando Média Ponderada.

A empresa recebeu 14-28 novos clientes por mês em um tamanho médio de $1.239/mês cada. O Piloto Automático continua a projetar 20 clientes cada mês, gerando $24.773 em Novo MRR. Embora isso obviamente precise mudar para algo mais preciso, você obterá imediatamente uma ideia do que é a linha de base a superar.

Em seguida, use o Piloto Automático para projetar sua expansão, contração e churn, que se refere à taxa na qual os clientes cancelam suas assinaturas durante um determinado período. Quando você soma isso com o MRR de novos clientes, você obtém Net New MRR, que é definida como a soma do MRR novo, de expansão, contração e cancelado em um determinado mês, para o mês.

Adicione o Net New MRR à Receita Recorrente Mensal do mês anterior e você terá sua previsão de receita para o mês.

Finalmente, precisamos pegar a previsão de receita e garantir que ela seja refletida no Modelo Operacional. Semelhante ao Plano de Contratação, a linha MRR em amarelo é o resultado que queremos incluir. A linha é nomeada Revenue_Model_MRR.

Navegue até a aba Modelo Operacional e certifique-se de que a fórmula está puxando valores do Modelo de Previsão de Receita.

6. Crie um funil de marketing

A maior falha restante na sua previsão de Piloto Automático é que seus novos clientes estão chegando a uma taxa fixa, quando você provavelmente gostaria de ver crescimento.

Neste exemplo, estamos melhorando essa previsão trazendo nosso hipotético Diretor de Marketing (CMO). Ele é responsável pelo processo de rastreamento das conversões de visitantes para leads e para clientes pagos, e tem os melhores insights sobre como o futuro poderia ser do ponto de vista de marketing.

Como estamos falando sobre o futuro, isso normalmente significaria adicionar outro Modelo de Previsão.

Desta vez, o funil de marketing fica em outra pasta de trabalho atualizada pelo seu líder de marketing, o que significa que precisaremos apenas de outra exportação de dados para incluir os resultados.

Aqui está o exemplo template de funil de marketing SaaS. Novamente, crie uma cópia do modelo para acompanhar.

O funil que estamos construindo é simples. Os visitantes do site vêm de duas fontes:

- Publicidade paga

- Busca orgânica.

Os anúncios pagos são impulsionados pelo gasto em um determinado canal de marketing, enquanto o tráfego orgânico deve crescer como resultado dos esforços de marketing de conteúdo.

Comece puxando o gasto do Google Ads para a aba AdWords do Funil de Marketing.

Copie e cole a URL do Modelo Financeiro SaaS nesta seção e defina de qual linha você deseja extrair dados. Como você criou cópias de ambos os modelos, você terá que atualizar esta URL e garantir que o Google Ads Range corresponda ao seu.

A seguir, modifique o modelo para atender às suas necessidades. Insira quantos visitantes se convertem em leads, em leads qualificados para marketing e, por fim, em novos clientes.

Os números com fundo branco são uma fórmula, e o gasto com publicidade em verde é extraído do seu Modelo Operacional. Você pode editar qualquer valor futuro com fundo azul. Incluí alguns cálculos de média ponderada para lhe dar um início mais rápido.

Para fins de modelagem, são os novos clientes nos quais estamos finalmente interessados, mas ter as etapas intermediárias nos permite sair de uma suposição educada para uma projeção mais sistemática.

Na aba de Funil de Marketing – Resumo, podemos ver como novos clientes são somados de fontes pagas e orgânicas, apenas para serem puxados para a aba com o mesmo nome no modelo financeiro mestre.

Embora você pudesse copiar e colar esta seção no modelo mestre e fingir que é uma exportação, recomendo usar a fórmula IMPORTRANGE para trazer o resumo automaticamente.

Agora você deve ter uma ideia de como adicionar modelos de previsão adicionais ao seu modelo financeiro e fazer com que seus respectivos líderes de equipe os possuam.

Nota 1: Se você não precisar do funil de marketing em uma pasta de trabalho separada, pode simplesmente copiar e colar as abas Orgânico e Adwords no modelo financeiro. Tudo o que você precisa fazer é alterar o Funil de Marketing – Resumo para referenciar essas abas recém-criadas.

Nota 2: Este exemplo é para empresas orientadas por marketing. Se você for orientada por vendas, talvez queira adicionar um modelo de previsão de receita totalmente novo para extrair dados do seu pipeline de vendas existente.

7. Previsão de caixa a partir de planos anuais

A maioria dos nossos clientes SaaS têm uma mistura de clientes pagando mensal ou anualmente.

Uma das maiores razões pelas quais clientes em perspectiva nos procuram é compreender melhor o impacto de caixa de seus planos anuais. Isso faz sentido, porque o caixa proveniente de pré-pagamentos anuais é particularmente desafiador de prever e, ainda assim, os pré-pagamentos podem ser críticos para financiar seu crescimento.

Neste artigo, vamos analisar o que aconteceria se a Southeast Inc introduzisse uma opção de cobrança anual. Em outras palavras, ignoramos clientes existentes por enquanto.

Primeiro, queremos que o Modelo de Receita divida novos clientes em clientes mensais e anuais.

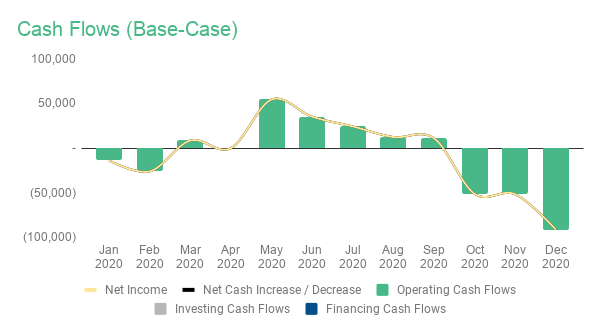

Até agora, os clientes da Southeast têm pagado mensalmente. Portanto, o Lucro Líquido e o Aumento/Diminuição de Caixa Líquido são quase idênticos. (Na prática, você teria algumas pequenas diferenças devido a impostos sobre folha de pagamento pendentes ou saldos de cartão de crédito a serem pagos.)

Antes de introduzir planos anuais, o Lucro Líquido e o Aumento/Diminuição de Caixa Líquido da empresa são quase idênticos.

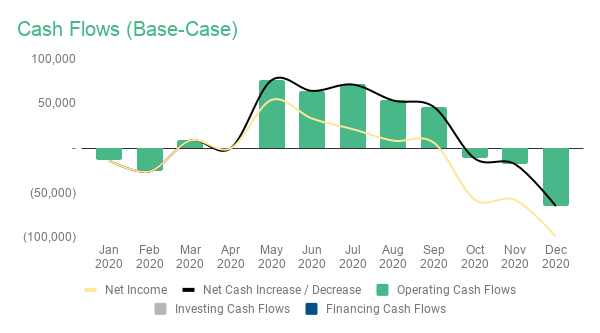

Como você pode ver no gráfico abaixo, ter 30% de seus novos clientes pagando anualmente aumentaria significativamente seu caixa. Agora você pode realmente ver a linha preta no gráfico.

Após introduzir planos anuais, o Aumento de Caixa Líquido da empresa aumenta significativamente.

Observação: Vou deixar o percentual estimado de novos clientes pagando anualmente em 0% no modelo publicado. Dado que o impacto no seu saldo de caixa é tão significativo, quero que você considere o % com muito cuidado antes de introduzi-lo como parte de sua previsão.

Não crie uma previsão de caixa caseira

Muitas empresas que vi tentam algum tipo de cálculo interno e personalizado para descobrir o impacto de caixa em seus negócios. Isso é como reinventar a roda – e a roda resultante provavelmente nem é redonda.

O método padrão e amplamente compreendido para prever caixa a partir de pagamentos anuais é prever Receita Diferida.

O desafio é que nunca conheci um CEO ou fundador que "compreenda" a receita diferida no primeiro contato. Isso não quer dizer que a galera de finanças de startups seja algum tipo de gênio, longe disso, mas sim para destacar que há muitas peças móveis que você precisa acompanhar.

Primeiro, esqueça débitos e créditos, e vamos nos lembrar do que já sabemos:

- Sabemos qual é nossa previsão de receita, já que acabamos de construí-la

- Após introduzir planos anuais, a receita não será igual ao valor de caixa que entra a cada mês.

A receita e o caixa que entram começam a diferir a partir de maio após a introdução de planos anuais

Para chegar ao caixa, devemos pensar em fazer ajustes na receita a cada mês.

Impacto de caixa de novos clientes – Exemplo de ajuste

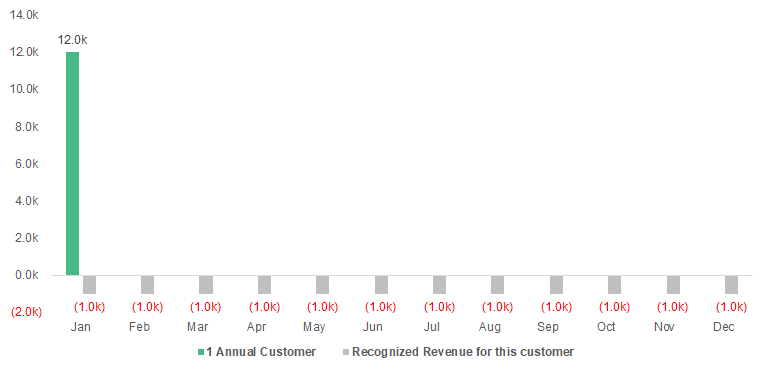

Vamos usar um exemplo super simples em que um cliente se inscreve em um plano anual pré-pago de $12.000 em 1º de janeiro. Não há outros clientes, renovações ou nenhuma outra atividade na empresa. Nem mesmo despesas.

Agora, esse $12.000 não é realmente receita – é apenas um pré-pagamento. Você pode descobrir sua receita mensal dividindo o pré-pagamento pelo número de meses do contrato. Assim como MRR.

Dito de outra forma, reconheça o pagamento durante o período de serviço, que convenientemente para nós, é um ano civil. (Ignore o reconhecimento diário por enquanto).

Como lembrete, queremos descobrir qual é o ajuste de receita que precisamos fazer que nos dê o impacto de caixa no negócio.

Dado que este é um exemplo com apenas um cliente, já sabemos o resultado — os $12.000 em caixa. Mas repetido em centenas ou milhares de clientes, não temos ideia do que seria o resultado a menos que tenhamos uma compreensão sólida de como o processo de ajuste deveria ser.

Para criar os ajustes, precisamos descobrir qual é nosso saldo de Receita Diferida no Balanço Patrimonial. Cada pré-pagamento de novo cliente adiciona ao saldo de receita diferida, enquanto o saldo é reduzido conforme a receita é ganha ou "reconhecida" ao longo do tempo.

Eis como seria as adições e deduções para o mesmo cliente se inscrevendo em janeiro:

Ainda assim, embora agora comecemos a entender como isso funciona em teoria, o balanço patrimonial só aceitará isso em um único formato: um saldo.

Então vamos somar todas essas adições e subtrações para chegar ao saldo de fim de mês de Receita Diferida:

A questão é que a diferença mensal no saldo de Receita Diferida é o ajuste que estamos procurando. Dado que esta empresa não tinha receita diferida anterior, a diferença do primeiro mês é $11.000 menos o saldo do mês anterior (zero), o que é igual a $11.000.

Para o mês seguinte, a equação é $10.000 menos $11.000, o que é igual a ($1.000) negativo.

Se agora somarmos Receita ($1.000) e Ajuste de Receita Diferida ($11.000), finalmente compreenderemos qual é o impacto de caixa. $12.000 no primeiro mês e nenhum caixa entrando depois.

O problema é que o impacto de caixa não é diretamente visível em nenhum lugar em seus livros, e é aí que a maioria da confusão com CEOs/Fundadores parece surgir.

A principal diferença é que sua contabilidade primeiro deduzirá Custos e Despesas de sua Receita, resultando em Lucro Líquido. Somente depois que você chegar ao Lucro Líquido é que ele é ajustado com Receita Diferida.

E para dificultar ainda mais as coisas, é também ajustado com tudo mais de Contas a Receber até pagar cartões de crédito. O resultado final é Aumento Líquido de Caixa, que é o valor adicionado (ou deduzido) do seu banco a cada mês.

Dado que a empresa de exemplo super simples não tem nenhuma outra atividade ou despesas, o resultado ainda seria o mesmo:

Ajuste – Southeast Inc

A boa notícia é que, desde que você projete ativamente nossa receita futura no Modelo de Previsão de Receita, o modelo financeiro será automaticamente calculado pelo Receita Diferida ajuste para você.

Seu trabalho com a Demonstração de Fluxo de Caixa também se concretizará, pois calculará automaticamente os ajustes para nós a partir das diferenças de saldo de Receita Diferida do balanço patrimonial.

Quando você pensa sobre isso, seu Modelo Operacional é na verdade uma enorme tabela de ajustes. Você tem Receita no topo, seguida por todos os tipos de despesas e mudanças no balanço patrimonial, resultando no Aumento/Diminuição Líquida de Caixa bem no final.

Tenha em mente que este ainda é um exemplo simplificado, pois Southeast Inc. está apenas começando a vender planos anuais – eles não têm renovações ou clientes anuais existentes para se preocupar. Me envie uma mensagem no Twitter ou adicione um comentário no modelo e tentarei esclarecer.

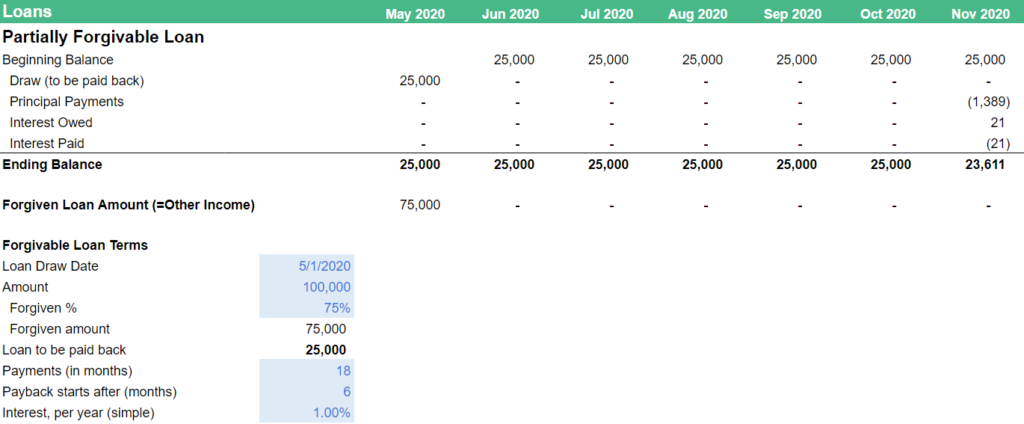

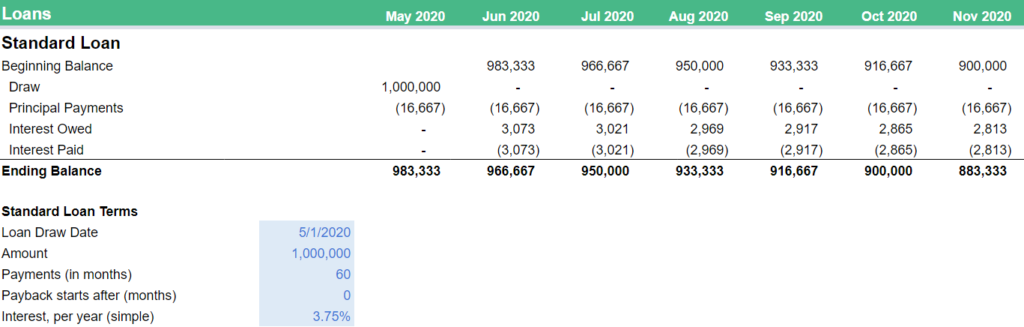

Empréstimos e Investimentos

Muitos de nossos clientes bootstrapped maiores obtiveram empréstimos no passado para investir em seu crescimento ou para manter uma almofada de caixa maior apenas em caso de necessidade. Um empréstimo geralmente é difícil de obter para uma startup em estágio inicial, mas depois de começar a gerar lucro, podem ser uma fonte barata de alavancagem para seu negócio. Antes de prosseguir, recomendo obter consultoria adequada primeiro.

Dado os muitos pacotes de alívio do governo nos Estados Unidos e em outros lugares, incluí dois tipos de modelos de previsão de empréstimos.

Empréstimo PPP ou Empréstimo Parcialmente Perdoável

O primeiro é um empréstimo parcialmente perdoável onde parte do empréstimo não precisa ser reembolsada. O exemplo aqui segue o Programa de Proteção de Contracheque oferecido aqui nos EUA, mas você deve ser capaz de substituir os valores pelo que seu governo ou banco oferece.

Você pode começar a preencher os Termos do Empréstimo destacados em azul, e a previsão do empréstimo será preenchida automaticamente. Estou usando o formato BASE na previsão do saldo do balanço patrimonial, que significa:

- (B) Saldo Inicial – valor final do mês anterior

- (A) Adicionar saldo a ser adicionado, como o saque do empréstimo

- (S) Subtrair o(s) valor(es) retirado(s) do saldo do empréstimo, como o pagamento do principal

- (E) Saldo Final. Este é uma soma de B + A + E, e alimenta o Balanço Patrimonial no Modelo Operacional

Empréstimo regular (ou um investimento)

Se um empréstimo perdoável não for uma opção para você, você pode querer examinar um empréstimo regular. Isso pode ser um empréstimo da Administração de Pequenas Empresas ou de um banco.

Você também pode usar este modelo de previsão para investimentos como notas conversíveis – basta limpar as linhas com pagamentos de principal e juros.

Embora a calculadora funcione tecnicamente para SAFEs e rodadas precificadas também, você pode querer fazer a saída fluir para a seção de Patrimônio do Balanço Patrimonial.

Cenários

Construir cenários é uma maneira de olhar para múltiplos futuros possíveis para sua empresa. A maioria de nossos clientes tende a olhar para 2-3 cenários:

- Metaou cenário Otimista. É para onde todos na sua equipe estão tentando chegar.

- Caso-Base. Previsão ligeiramente conservadora que sua liderança deve acreditar que pode facilmente superar. Às vezes, Caso-Base espelha o desempenho médio dos seus últimos três meses, o que significa que pode ser bastante preciso pelos próximos meses, após o qual é provável que subestime seu crescimento. Você também pode combinar Caso-Base e Meta, onde os próximos meses projetam seu desempenho médio, após o qual o crescimento acelera.

- Contingência ou Pior Cenário. Este cenário é para os mais paranóicos entre nós, pois ajuda você a descobrir o que fazer se tudo der errado. Se há até a menor possibilidade de que o coronavírus elimine 30% de sua receita, este é o cenário que você usa para planejar para isso.

Dado como é complicado gerenciar múltiplos cenários em uma planilha, optei por dois cenários ativos, enquanto preservo sua Meta 2020 anterior para fins de comparação.

Preserve uma cópia de sua previsão antiga

Espere que sua meta antiga para 2020 não seja mais relevante. No entanto, será útil comparar conforme começamos a construir uma perspectiva mais realista.

Crie uma aba chamada Modelo Operacional – Meta 2020, e copie e cole valores e formatação do seu Modelo Operacional atual, ainda não editado.

Vamos usar este snapshot codificado de sua previsão antiga em nossa próxima seção sobre Orçamento versus Realizado.

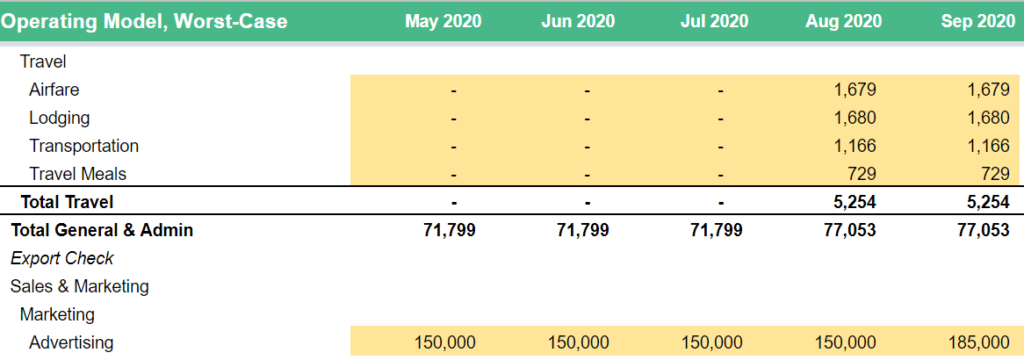

Crie cenário de pior caso

Comece criando cópias de carbono do seu Modelo Operacional, Plano de Contratação e Modelo de Receita. Em vez de duplicar cada aba, selecione o conteúdo da aba e copie as fórmulas e depois a formatação usando colar especial. Recomendo que você adicione "Pior-Caso" no final de cada nome de aba para que você saiba rapidamente o que está vendo.

Semelhante à etapa anterior com 2020 Target, vá em frente e adicione intervalos nomeados para cada uma das abas:

- Oper_Model_Revenue -> Oper_Model_Revenue_Pior_Caso

- Revenue_Model_MRR -> Revenue_Model_MRR_Pior_Caso

- etc.

O que é diferente da etapa anterior é que você também precisará conectar esses módulos recém-criados à aba Modelo Operacional, Pior-Caso.

A boa notícia é que tudo o que você precisa fazer é adicionar _Pior_Caso no final de cada conta onde a previsão é extraída do Modelo de Receita ou Plano de Contratação.

Agora é hora de começar a editar este cenário. Da forma que vejo, o propósito do cenário Pior-Caso é descobrir o que fazer se tudo der errado.

Você já está familiarizado com a edição de cada um dos modelos de previsão e do Modelo Operacional – tudo o que você precisa fazer é descobrir as entradas no seu cenário Pior-Caso e inseri-las.

Incluí algumas edições de exemplo no Modelo Operacional, Pior-Caso (destacadas em amarelo). Embora suas principais alterações devam ocorrer nas abas Modelo de Receita e Plano de Contratação, há algumas alterações que você provavelmente deveria fazer diretamente no Modelo Operacional.

Se você quiser mais detalhes sobre o que deve entrar na construção de um cenário de pior caso, confira meu post Como Construir um Cenário de Pior Caso Usando um Modelo Financeiro SaaS.

Reutilize sua previsão contínua como o Caso-Base

Para evitar confusão entre cenários, recomendo que você adicione "Caso-Base" no final dos seus nomes de aba do Modelo Operacional, Plano de Contratação e Modelo de Receita existentes.

Se você está construindo mais de dois cenários, pode renomear os intervalos nomeados para incluir _Caso_Base no final. Para dois cenários, não acho que vale o esforço.

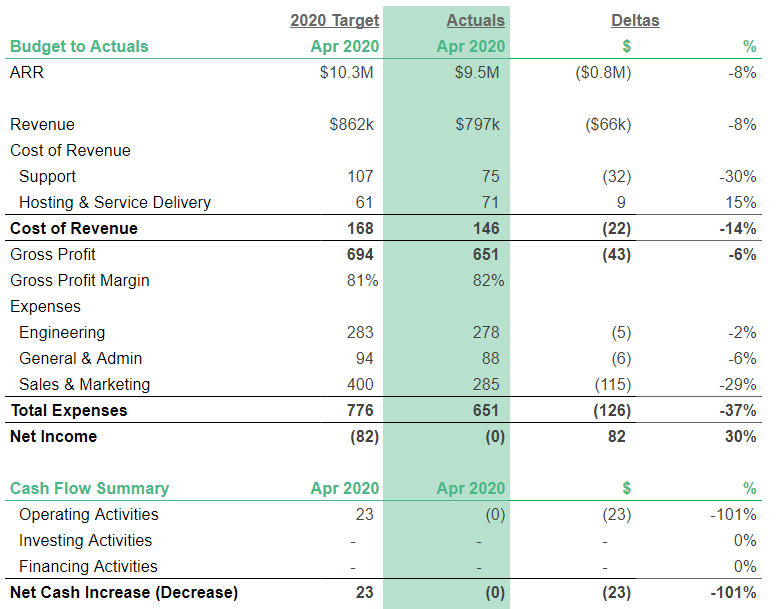

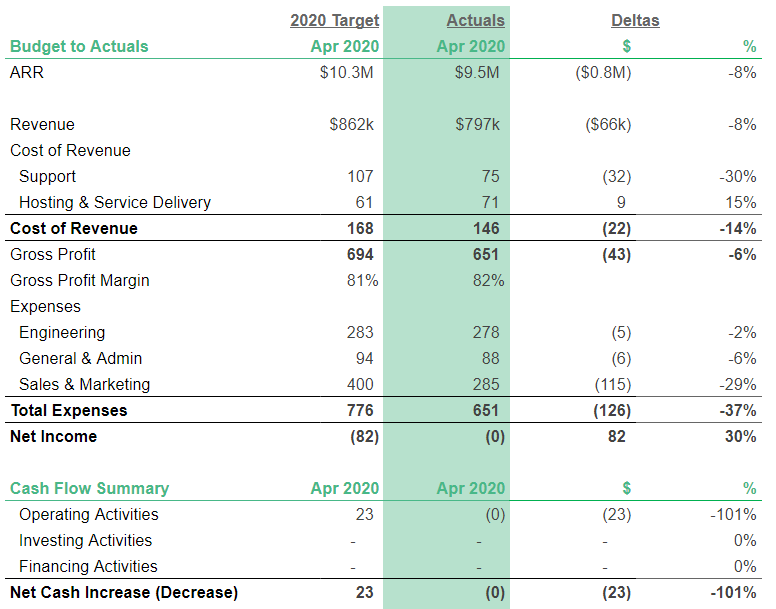

Orçamento para dados reais (previsão versus dados reais)

Como comparar previsões com dados reais

Comparar seu desempenho real com suas projeções anteriores é uma ótima maneira de iterar e melhorar suas previsões.

Observe que estou falando sobre previsões no plural – esta não é uma atividade única em que você compara seus dados reais com um orçamento obsoleto de um ano atrás.

Em vez disso, você deve comparar seu desempenho com cada uma das previsões mensais que criou nos últimos meses.

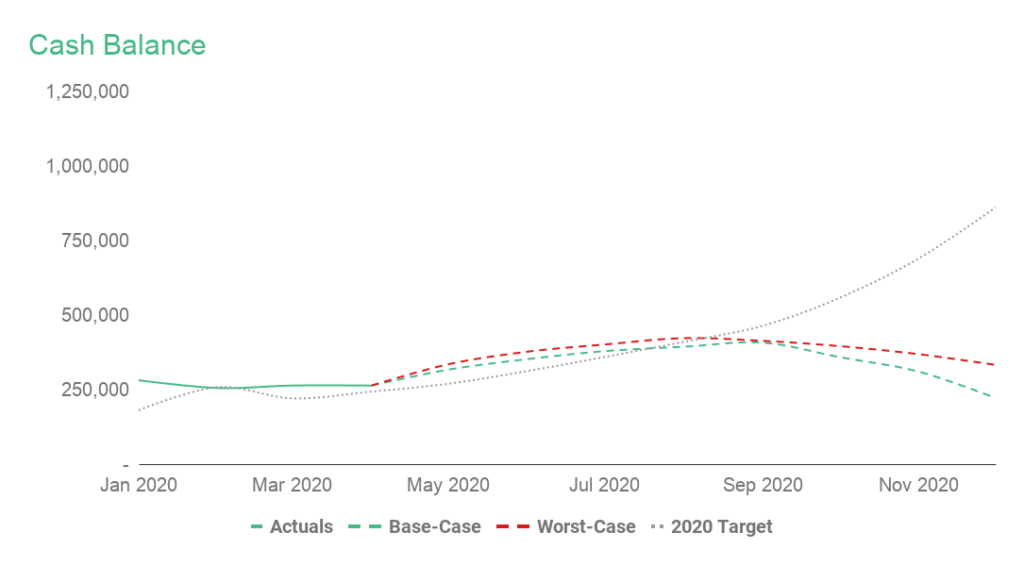

Exemplo de comparação do seu desempenho real em abril versus o 2020 Target.

Quando você criar seus primeiros snapshots de suas previsões mensais anteriores, você capturará erros como despesas que esqueceu de prever em primeiro lugar. Mais tarde, a comparação de desempenho o ajudará a focar sua atenção nas áreas do seu negócio que mais importam.

Se suas despesas contábeis estivessem erradas em 1% ou até 5%, não importa muito. Agora, digamos que sua receita recorrente está exatamente no alvo, mas seus novos testes estão atrasados 10% em relação às suas projeções de um mês atrás. Isso não é apenas um indicador antecipado de perda da meta de receita do próximo mês, mas também pode apontá-lo na direção certa para onde sua equipe pode precisar de suporte adicional.

Acesso a snapshots de previsões anteriores

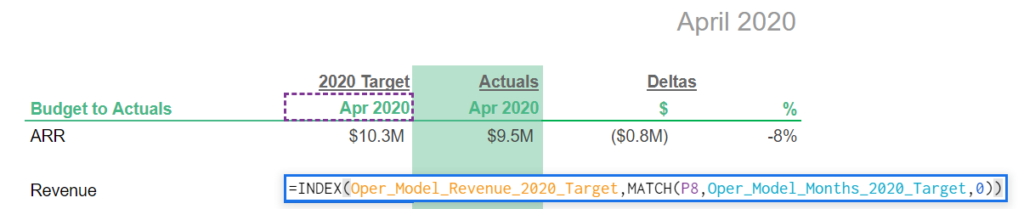

Para acessar nossas previsões anteriores codificadas manualmente, precisamos adicionar Intervalos Nomeados à aba 2020 Target – Modelo Operacional. Recomendo que você use uma sintaxe em que adiciona o nome da aba no final do intervalo nomeado usado anteriormente. Isso torna trivial extrair os valores desejados na aba de relatórios.

Adicione os seguintes intervalos (ou mais se desejar extrair outros itens para as abas Dashboard / Relatórios):

- Oper_Model_Revenue_2020_Target

- Oper_Model_Support_2020_Target

- Oper_Model_Service_Delivery

- Oper_Model_Engineering

- Oper_Model_General

- Oper_Model_Sales_and_Marketing

- Oper_Model_Bank_Accounts

Em seguida, vamos acessar essas previsões anteriores na seção Modelos de Relatório.

Quer Reduzir Seu Churn?

Baremetrics mede churn, LTV e outras métricas críticas de negócios que ajudam a reter mais clientes. Quer experimentar por conta própria?

Modelos de relatório

Como o nome sugere, Modelos de Relatório extraem dados de outras partes do seu modelo e os apresentam em um formato mais digerível. O objetivo é criar abas de resumo que forneçam uma visão geral de alto nível do que está acontecendo com o negócio, permitindo que você faça análises mais profundas nas áreas que requerem atenção.

Aqui está o que vamos construir:

- Painel. Este é o lugar onde você precisa revisar a cada mês. Inclua apenas as métricas e números mais importantes para seu negócio para evitar sobrecarga de informações.

- Relatórios. Uma análise mais profunda, mas ainda em formato resumido. Recomendo que você use esta área para obter visibilidade da sua comparação de orçamento versus dados reais e para comparar seus cenários um com o outro. Também é útil para visualizar sua previsão de longo prazo.

- Métricas. Muito semelhante à aba Relatórios, mas com foco especificamente em Métricas de SaaS. Você quer ver muitas dessas métricas como CAC e LTV no contexto correto e ver como elas se comparam entre si, para o que achei útil criar uma aba separada para elas.

Você poderia até criar uma aba de relatório específica para sua equipe ou investidores, e compartilhá-la em uma pasta de trabalho separada usando a funcionalidade IMPORTRANGE que discutimos anteriormente.

Dashboard

O painel de controle do modelo financeiro é um ótimo lugar para revisar as áreas mais importantes do seu negócio mensalmente.

O objetivo é incluir várias tabelas e gráficos de alto nível, que permitem destacar as áreas onde você precisa fazer análises mais profundas dos drivers do seu negócio. Isso também ajudará você a identificar possíveis problemas.

Aqui está um exemplo de uma visualização de painel:

Comece com o resumo financeiro

Pessoalmente, prefiro começar minha revisão mensal observando uma tabela de resumo financeiro como esta. Cabe a você decidir se deseja observar o desempenho do mês passado em relação aos valores reais, ou se deseja ter um resumo de alguns meses como tínhamos na versão anterior do modelo. Empresas maiores geralmente usam uma visualização trimestral em vez de mensal.

O Demonstrativo de Resultados não mostra o impacto na sua conta bancária, para o que é útil incluir um resumo do Demonstrativo de Fluxo de Caixa e do Saldo Bancário.

O resgate real dos dados é fácil: A coluna Valores Reais puxará dados de sua aba Modelo Operacional – Caso Base, enquanto a Meta 2020 usa o Modelo Operacional – Meta 2020. Desta forma:

Selecione outros gráficos e tabelas

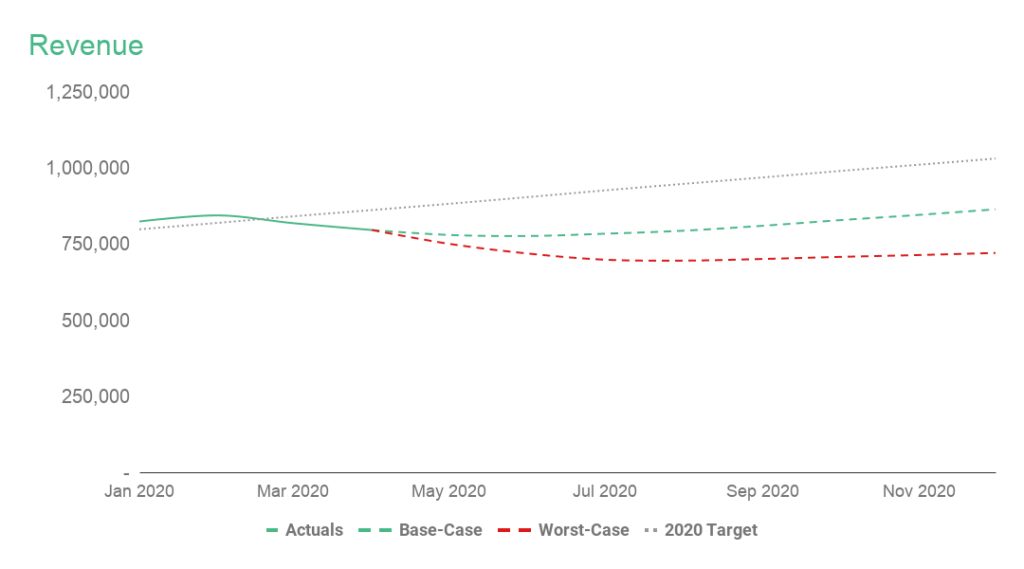

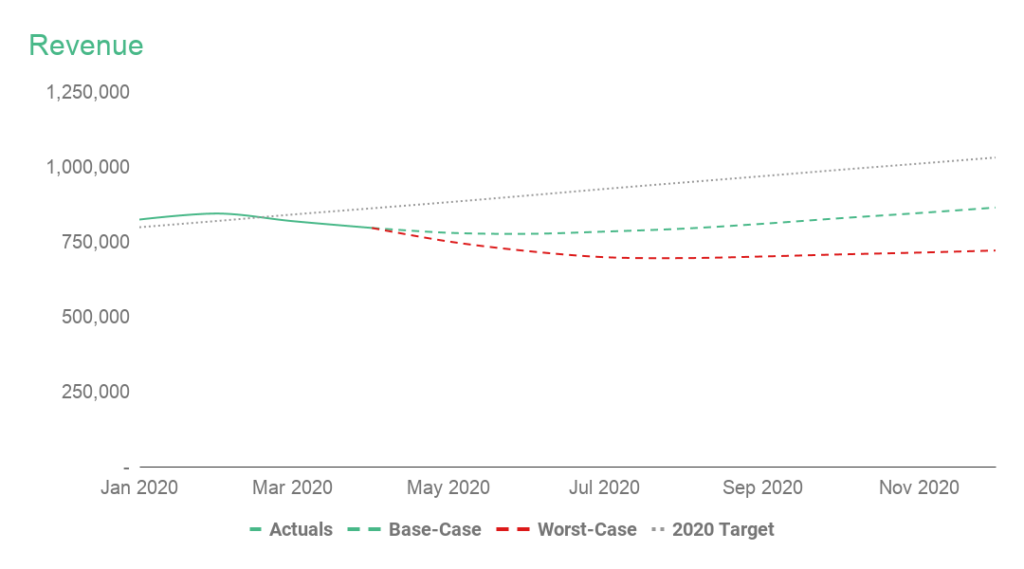

A seguir, decida quais gráficos você deseja observar. Recomendo fortemente que você inclua pelo menos a previsão de receita e as projeções de saldo bancário:

Previsões de receita atuais para cenários de Caso Base e Pior Caso. Também plotado: Meta 2020 anterior.

Previsões de saldo bancário atuais para cenários de Caso Base e Pior Caso. Também plotado: Meta 2020 anterior.

O resto fica por sua conta. Incluí gráficos para análise de Custos e Despesas e Fluxos de Caixa, mas você também poderia trazer tabelas relevantes das abas Relatórios ou Métricas apresentadas no próximo capítulo.

Utilize a aba de construção de gráficos para atualizações fáceis e gráficos personalizados

Embora você pudesse extrair os gráficos do painel diretamente das outras abas, recomendo criar outro modelo de relatório chamado Construção de Gráficos.

Isso torna fácil criar e atualizar gráficos rapidamente, sem ter que se preocupar com algo quebrando no modelo. Por outro lado, você também pode adicionar livremente linhas e colunas nos modelos de previsão sem ter que se preocupar com o painel quebrando.

Utilizar a aba Construção de Gráficos também permitirá que você crie gráficos personalizados, como o gráfico de Receita com linha sólida para valores reais e linha pontilhada para previsões.

Crie intervalos nomeados para os dados que você deseja observar, e puxe-os para a aba Construção de Gráficos. Isso pode ser métricas, receita ou contas do Modelo Operacional — qualquer coisa que exista dentro do seu modelo financeiro.

Por exemplo, nomeie suas contas bancárias totais desta forma:

- Caso Base: Oper_Model_Bank_Accounts

- Pior Caso: Oper_Model_Bank_Accounts_Worst_Case

- Meta 2020: Oper_Model_Bank_Accounts_2020_Target

A seguir, puxe esses números para a aba Construção de Gráficos. Tudo que você precisa fazer agora para criar um gráfico bem-formado é selecionar a área e formatar cada série. (Por exemplo, para previsões com linha pontilhada.)

Relatórios

Você desejará organizar essa área para que as tabelas mais importantes fiquem no topo, e você possa rolar para baixo para fazer análises mais profundas dos dados. Lembre-se de que você pode e deve alterar essa ordem, uma vez que suas necessidades mudem.

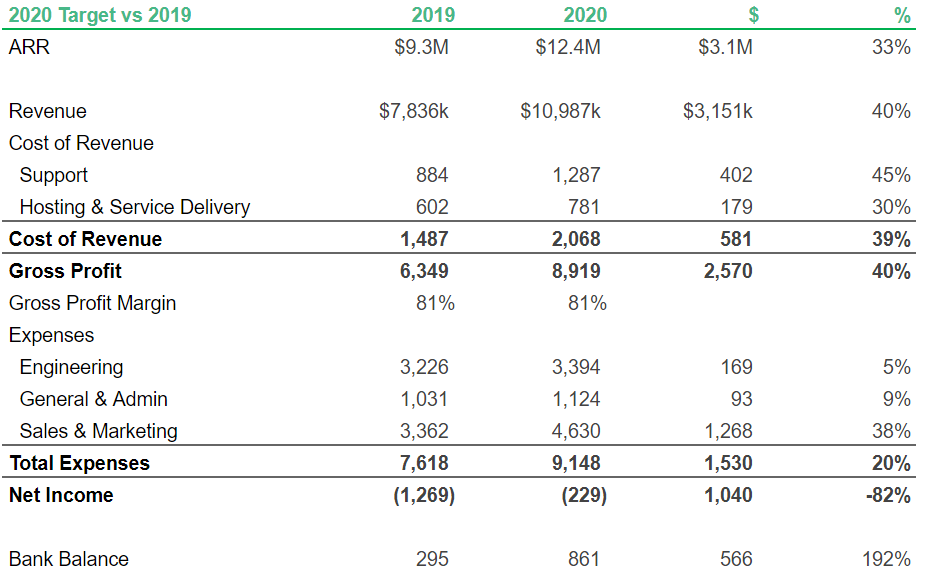

Um exemplo disso: Acabamos de introduzir novos cenários, e é importante que entendamos o que está mudando em relação à sua meta anterior de 2020.

Antes de comparar os cenários entre si, quero primeiro me familiarizar com a meta anterior de 2020 conforme se relaciona com 2019.

Parece assim:

- As receitas aumentam em 40%

- O Lucro Bruto aumenta em 40%

- As despesas crescem apenas 20%, principalmente impulsionadas por Vendas e Marketing

- A empresa registra uma perda de $229k

- O saldo bancário cresce em $566k devido à introdução de planos anuais pré-pagos

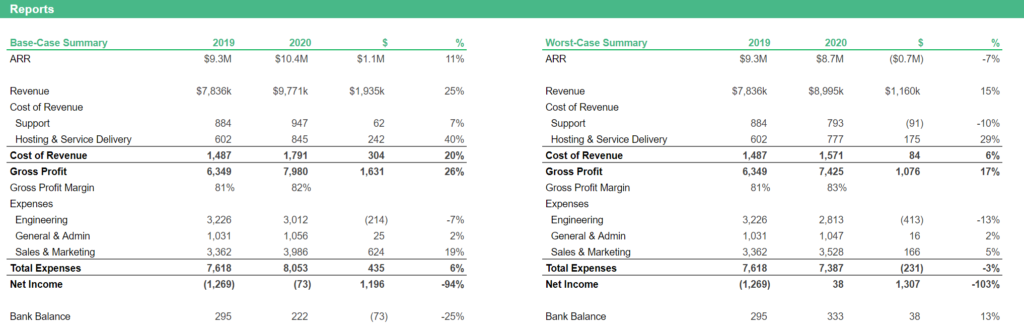

Agora, para entender melhor e melhorar seus novos cenários de Caso Base e Pior Caso, você pode observar as mesmas métricas de alto nível.

- O aumento de receitas é apenas entre 15% (Pior) e 25% (Base)

- O Lucro Bruto aumenta em 17-26%

- As despesas variam de uma redução de 3% a um aumento de 6%

- A lucratividade da empresa varia de uma pequena perda de $73k a um Lucro Líquido de $38k

- A mudança no saldo bancário é igual ao Lucro Líquido

Até mesmo a revisão inicial de alto nível revela que ainda há trabalho a fazer com os cenários.

É provável que o cenário Pior Caso ainda alcance um crescimento anual de receita de 15% enquanto reduz custos – particularmente engenharia?

E como é que os custos de hospedagem aumentam em quase 30% se o crescimento da receita é apenas metade disso? Finalmente, o que aconteceu com os planos anuais?

Ambos os cenários assumem que a venda de planos anuais não é mais uma opção – especialmente considerando que agora seriam mais úteis do que nunca?

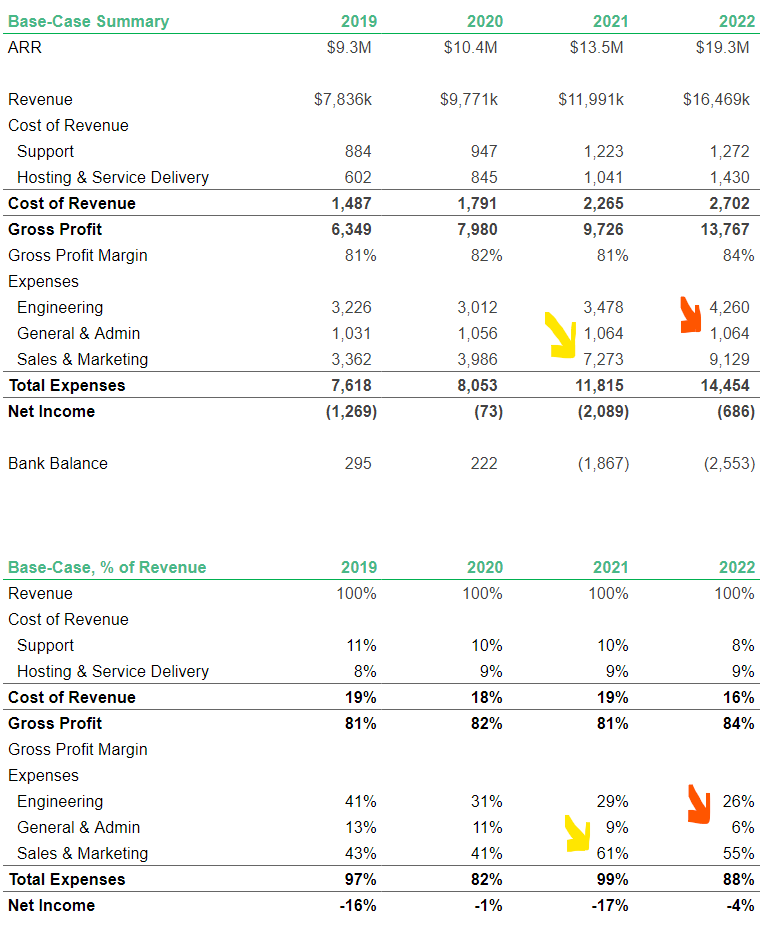

Incluí vários outros exemplos para lhe dar melhor visibilidade do que está acontecendo no seu negócio. Observe a visualização trimestral e como suas receitas, despesas e saldo bancário mudam ao longo do tempo.

A percentagem das tabelas de receita são outra forma de normalizar os números e comparar os cenários entre si.

Use Relatórios para verificar a veracidade das previsões de longo prazo

Na construção deste modelo, focei apenas nos próximos 12 meses, mas aqui estão alguns pontos sobre como você pode começar a construir e verificar a veracidade das suas previsões de longo prazo.

Abaixo, você pode ver que embora planeje ficar próximo à lucratividade em 2020, seus requisitos de capital para 2021 seriam cerca de $2 milhões! Ou você precisa decidir se seu investimento em Vendas e Marketing é muito alto, ou descobrir como financiar esse crescimento.

Também revisaria se os investimentos nas outras áreas do seu negócio são suficientes para sustentar seu crescimento direcionado. Seu gasto em P&D pode estar dentro do possível, mas seu gasto em Geral e Administração é definitivamente muito baixo em 2021.

Siga este processo enquanto itera sobre suas previsões de longo prazo, e volte para verificar nas abas de Relatórios e Métricas como suas alterações afetam seu negócio.

Verifique as Métricas SaaS

Gosto de pensar em métricas como verificações de veracidade sobre a sustentabilidade do negócio.

Meu Valor Vitalício do Cliente (LTV) é alto o suficiente comparado ao meu Custo de Aquisição de Cliente (CAC) para continuar investindo em Vendas e Marketing?

Se não, o que precisa mudar? Ou se estou fazendo margens brutas de 80% agora, mas a previsão diz que diminuirá para 70% em seis meses, eu entendo o porquê?

Esqueça benchmarks contra "startups médias"

Em contraste, não sou um grande fã de usar métricas para comparar sua empresa com a startup média.

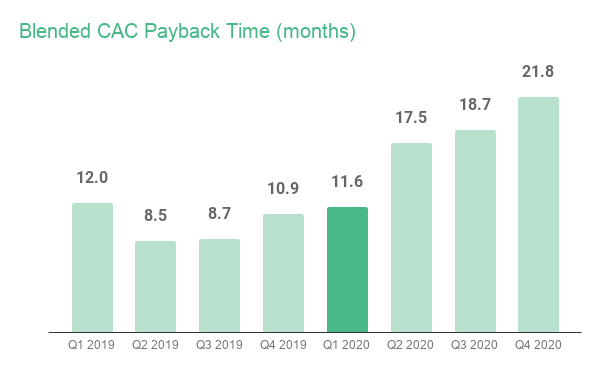

Frequentemente recebo perguntas como "Qual é um bom tempo de retorno de CAC?" e minha resposta padrão é a entediante "depende". Para esta pergunta específica, depende da posição de capital da empresa e do apetite pelo risco.

Uma startup financiada por VC, bem capitalizada, vendendo contratos grandes e pré-pagos pode estar confortável com tempos de retorno de 12-18 meses. Por outro lado, uma empresa bootstrap lucrativa vendendo planos mensais não pode esperar tanto tempo sem um colchão de caixa massivo.

Neste modelo de exemplo, estamos extraindo dados do Modelo de Previsão de Receita e do Modelo Operacional para calcular algumas das métricas SaaS mais comuns.

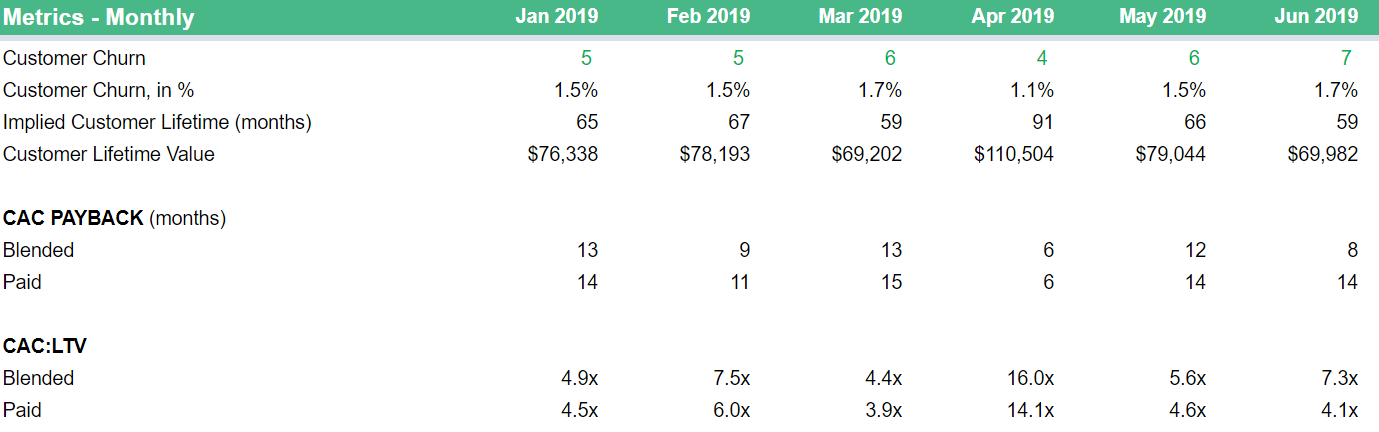

Custo de Aquisição de Cliente

Vamos começar com Custo de Aquisição de Cliente, ou CAC.

Primeiro, extraia suas despesas totais de Vendas e Marketing do seu Modelo Operacional e o número de novos clientes por mês do seu Modelo de Previsão de Receita. Os intervalos nomeados para cada um são:

- Oper_Model_Sales_and_Marketing

- Revenue_Model_New_Count_1m + Revenue_Model_New_Count_12m (se você tem planos anuais)

Agora, este é apenas o CAC "Mesclado" da empresa ou de toda a empresa. Embora útil, dado que a aquisição paga é uma grande parte da estratégia de marketing da Southeast Inc, também queremos calcular outra métrica: um CAC Pago (ou CAC por Canal de Marketing).

Sabemos a divisão de novos clientes de fontes pagas e orgânicas. Assim, podemos extrair sua conta de Publicidade (=Gasto com AdWords) do Modelo Operacional e extrair novos clientes originários do Google Ads do seu Funil de Marketing.

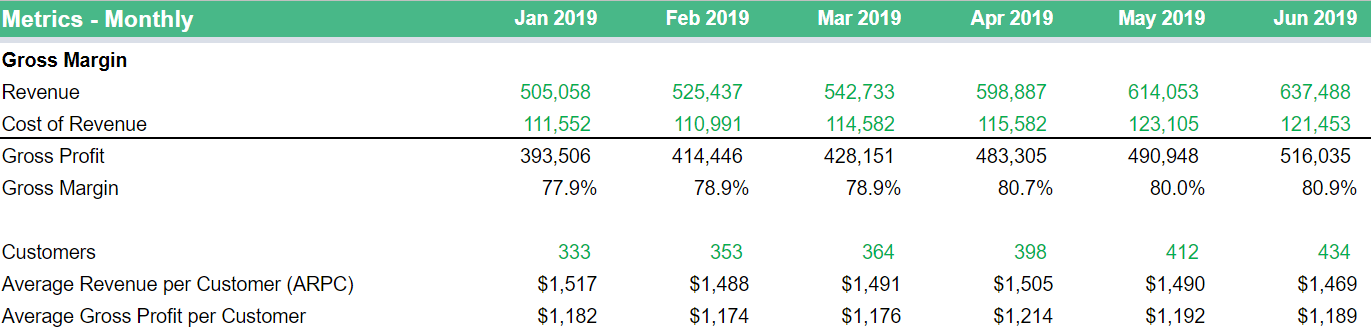

Valor Vitalício do Cliente

Em seguida, vamos calcular o Valor Vitalício (LTV) do cliente. Isso é calculado multiplicando a Receita Média Por Cliente (ARPC ou ARPU) ajustada pela margem bruta pela vida útil esperada do cliente.

Um erro comum é usar apenas as figuras baseadas em receita e ignorar a margem bruta. Não recomendo essa abordagem, pois o resultado é algo entre exagerar a força de suas métricas e mentir para si mesmo.

Para fazer o ajuste, primeiro precisamos calcular a margem bruta. Extraia sua Receita e Custo de Receita do Modelo Operacional e divida o segundo valor pelo primeiro. Essa é sua margem bruta para cada mês. Para empresas SaaS, isso geralmente fica entre 70-90%.

Em seguida, extraia o número de clientes do Modelo de Previsão de Receita. Divida Receita pelo número de Clientes para chegar ao ARPC. Agora, multiplique ARPC pela Margem Bruta, e você tem seu valor ajustado pela margem bruta!

Finalmente, inclua sua taxa de churn do cliente (logo churn). Calcule a porcentagem de churn do cliente dividindo o churn do cliente do mês atual pelo total de clientes do mês anterior. A vida útil esperada é frequentemente estimada como 1/churn, que é o que usaremos aqui.

Agora temos todos os elementos necessários para calcular o LTV. Você pode até adicionar a razão de CAC para LTV na parte inferior.

Embora você pudesse deixar por aqui, também recomendaria criar visualizações trimestrais para todas essas métricas. Seu negócio passa por altos e baixos cada mês, e as métricas mensais nem sempre são a melhor representação do estado geral do seu negócio. Ou pelo menos a visualização mensal não deve ser a única.

Por exemplo, o Retorno de CAC parece variar entre 6 e 15 meses em 2019. A visualização trimestral suaviza essas variações e, no entanto, fornece detalhes suficientes para você encontrar tendências nos dados.

Armadilhas

A maior armadilha em reutilizar o Modelo Financeiro SaaS 3.0 para suas necessidades são os intervalos nomeados. Embora os intervalos nomeados tragam clareza muito necessária às suas fórmulas descrevendo em inglês simples de onde seus dados estão vindo, isso requer configurá-los corretamente.

Se você seguir as instruções para configurar seu Modelo Operacional, a maioria de seus "totais" como Oper_Model_Revenue manterá seus intervalos nomeados intactos e utilizáveis em outros lugares no modelo.

Por outro lado, os intervalos localizados arbitrariamente em seus livros causarão problemas se não forem reorientados para sua localização correta. Notavelmente, Oper_Model_Advertising precisará ser informado de sua nova localização quando você tiver atualizado o Modelo Operacional com seus dados.

Dito isto, independentemente de você usar intervalos nomeados ou não, qualquer modelo financeiro multi-abas exigirá que você verifique a precisão dos dados que está extraindo. A forma como vejo é que é muito mais fácil referenciar uma linha chamada Hiring_Plan_Engineering_Salaries em vez de tentar decifrar o que estou extraindo do Plano de Contratação linha 69.

Conclusão

O objetivo de atualizar seu modelo financeiro SaaS mensalmente é fornecer as ferramentas necessárias para tomar decisões operacionais sobre sua empresa.

Você deve ser capaz de responder a perguntas como:

- Como estamos nos desempenhando em relação ao nosso cenário de Meta?

- Quais são nossos requisitos de capital até nos tornarmos positivos em fluxo de caixa?

- Como minha publicidade paga está impulsionando o crescimento da minha receita?

- Perdemos nossa meta de receita no mês passado. Por que isso aconteceu e o que precisamos mudar para voltar ao caminho certo?

Construir um modelo financeiro abrangente e focado operacionalmente requer muito trabalho para configurar, mas os benefícios são críticos para o crescimento do seu negócio e absolutamente valem o esforço.

Glossário do Modelo Financeiro de SaaS

O que é um modelo financeiro de SaaS?

Um modelo financeiro de SaaS é definido como uma estrutura baseada em planilha que projeta a receita, despesas e fluxo de caixa de um negócio de assinatura ao longo do tempo. Ele combina um modelo operacional (contendo Demonstração de Resultados, Balanço Patrimonial e Demonstrações de Fluxo de Caixa), previsão de receita baseada em métricas de assinatura como MRR e churn, e planos de contratação detalhados. O modelo ajuda fundadores e equipes de finanças a tomar decisões baseadas em dados sobre crescimento, contratação e alocação de capital.

Quais são os componentes principais de um modelo financeiro de SaaS?

Um modelo financeiro de SaaS abrangente consiste em quatro componentes principais: (1) o modelo operacional, que abriga sua Demonstração de Resultados, Balanço Patrimonial e Demonstrações de Fluxo de Caixa em formato mensal; (2) modelos de previsão para receita, contratação e outras áreas específicas do negócio; (3) modelos de relatório como painéis e abas de métricas que extraem dados dos outros modelos em resumos digeríveis; e (4) exportações de dados de suas plataformas de contabilidade e análise de assinatura que alimentam dados de desempenho real no modelo.

Como você prevê a receita de SaaS?

A previsão de receita de SaaS começa dividindo o MRR em seus componentes: MRR de novo cliente, MRR de expansão de upgrades, MRR de contração de downgrades e MRR de churn de cancelamentos. Some-os para obter Net New MRR, então adicione-o ao MRR total do mês anterior para projetar a receita recorrente do próximo mês. Para maior precisão, construa um modelo de funil de marketing que preveja novos clientes de canais pagos e orgânicos, e use dados históricos de ARPC (Receita Média por Cliente) para estimar a receita que cada novo cliente gera.

Qual é a diferença entre burn bruto e burn líquido em um modelo financeiro?

Burn bruto refere-se ao valor total em dinheiro que uma empresa gasta a cada mês em todas as despesas operacionais, independentemente da receita. Burn líquido é definido como burn bruto menos receita, representando o dinheiro real que a empresa perde a cada mês após contabilizar a receita. Por exemplo, se uma empresa de SaaS gasta $200.000 por mês e ganha $150.000 em receita, o burn bruto é $200.000 e o burn líquido é $50.000. Runway refere-se ao número de meses que uma empresa pode continuar operando à sua taxa atual de burn líquido antes de ficar sem dinheiro, calculado dividindo o dinheiro em caixa pelo burn líquido.

Com que frequência você deve atualizar seu modelo financeiro de SaaS?

Você deve atualizar seu modelo financeiro de SaaS mensalmente. A cada mês, importe exportações de dados atualizadas de seu sistema contábil e plataforma de métricas de assinatura, depois compare seu desempenho real contra seus cenários previstos. Este ciclo mensal permite que você identifique se está acompanhando mais de perto seu cenário de Caso Base ou Pior Caso e tome ações corretivas mais cedo. Revise e ajuste suas suposições de cenário trimestralmente, e reconstrua projeções de longo prazo pelo menos uma vez por ano.

É por isso que o Baremetrics Forecast+ é uma ferramenta essencial para empresas SaaS em crescimento.

Para começar a modelar suas finanças e operar efetivamente seu negócio, importe sua contabilidade e contabilidade para Baremetrics Forecast+. Tenha contabilidade e métricas de negócios tudo em um só lugar.